2020年造车新势力生存现状大调查,一个字,惨!

2020年即将过去一半,沈晖和王兴的赌约很快就要兑现。

一场赌局

商业世界从来不缺赌注戏码,今年1月7日,威马汽车创始人、董事长兼CEO沈晖向美团创始人王兴(理想汽车投资人)发起了赌约。赌的是2020年威马汽车销量能否进入造车新势力TOP 3,若能完成,王兴要送沈晖一份美团外卖;反之,则是沈晖送王兴一辆车。

表面看,这场赌局似乎是理想与威马的较量,事实上,在日益严峻的车市环境中,只有头部企业才能“活下来”。他们赌的是:可能生存的新势力车企。

彼时,两个人都信心十足,谁都不认为自己会被淘汰。殊不知数天过后,一场突如其来的新冠疫情,让造车新势力集体跌入寒冬,裁员潮、倒闭潮汹涌而至,不少“弄潮儿”一夜之间掉进四面楚歌的困境。

市场的残酷,在2020年体现得格外明显。

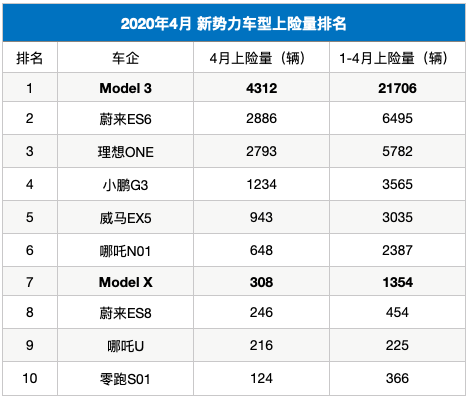

上险量排名,强弱分化明显

近年,国内涌现出百余家新势力车企,互联网、地产巨头纷纷进军汽车行业,但短暂的喧嚣过后,大多新势力企业又迅速归于沉寂,以至于到今天,真正实现量产交付的新势力车企仅有寥寥13家。

2019年是主流造车新势力的交付大年,其中关注度比较高的蔚来、威马、理想、小鹏等,均在去年开启了交付。步入2020年,受新冠疫情突袭、宏观经济下行、外资车企入局等多重冲击,本土造车新势力正经历加速洗牌的阶段。

最新数据显示,今年1-4月,国内上险量排名前10的新势力车型中,本土车企入围8席,特斯拉占据2席。尽管如此,特斯拉单一车型销量表现仍一骑绝尘,8家本土新势力车型的上险量总和,都没赢过特斯拉一家,不难发现,我国新创车企在打造爆款车型方面有很长的路要走。

国内造车新势力都没赢过特斯拉。

本土造车新势力上险量TOP 4基本站在了头部阵营里,分别是蔚来、理想、小鹏和威马,前4月上险量皆超过3千台。排在尾部的零跑、爱驰、云度等,累计上牌量只有一两百台或数十台,可见差距之大,新势力车企间的强弱分化已相当明显。

前途汽车、国金汽车未公布销量数据。

没有出现在榜单上的天际、拜腾、博郡等,如今还在为产品的量产问题挣扎,不知猴年马月才能实现交付了。

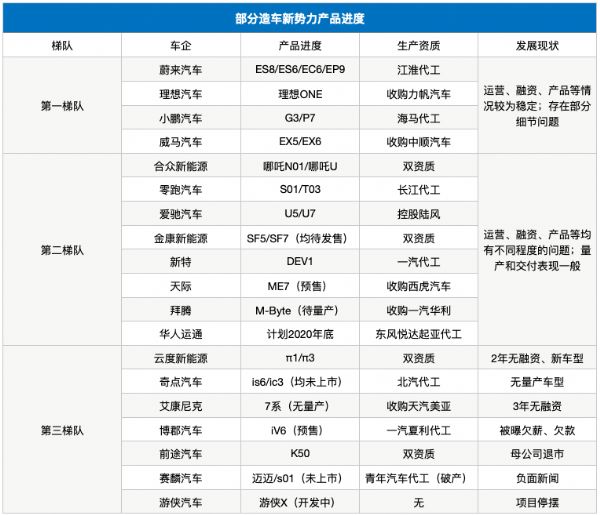

2020年成最后期限

2020年关乎生死存亡,从产品进度来看,各大新势力车企都选择在今年亮出“底牌”――没有交付产品的赶紧量产交付,有量产车的再度加码。

目前造车新势力产品进度大致可分为三种:一是实现交付、市场热度领先的企业,如蔚来、理想、小鹏、威马等,它们将继续推出更具竞争力的车型,巩固自身地位;

今年4月,小鹏P7宣布上市。

二是尚未交付的车企,如天际、拜腾、金康等,加快量产车的脚步,无疑是这部分企业的救命法宝,2020年如何活下去成为它们最紧迫的事情;

三则是无法交付或遇到经营困境的企业,如前途、游侠、云度等,虽成立较早但后劲不足,未有具体的新产品信息落地,明显力不从心,面临较大生存压力,2020年很大概率是它们的最后一年。

不管哪一梯队,可以肯定的是,所有造车新势力都在与时间赛跑,每一个身处其中的人都知道,产品造血和规模交付才是生存下去的关键,留给他们的窗口期不多了。

当然,交付计划一旦提上日程,造车新势力们的压力也会随之倍增。交付只是迈出了第一步,远不代表在市场站稳了脚跟,大规模量产、产品品质考验、用户售后体验等一系列衍生问题,都是一道道无形的难关。

最重要的是,激烈战斗背后,意味着需要更多的钱,而在特别需要钱的2020年,注定会是比2019更严峻的资本寒冬。

绕不开的钱荒

烧钱大户的造车新势力们,进入到了内忧外患的必然阶段。

大环境看,自去年7月起,已录得“11连跌”的新能源车市场,让造车新势力的日子更加难过,市场需求严重不足、纯电路线难成主流,是造车新势力可持续发展的最大瓶颈。

产品本身看,造车新势力无一实现真正的技术突破和成本革命,并没有太多竞争优势。企业经营层面,亏损加剧的局面再次为这些车企蒙上了一层阴影。

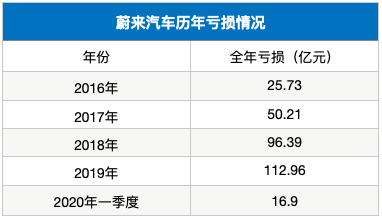

以头部成员蔚来汽车为例,财报显示,一季度蔚来营收13.72亿元,环比直接腰斩(去年第四季度为28.5亿),是上市以来营收最少的一季财报。

一季度综合毛利率为-12.2%,相比去年第四季度的-8.9%,毛利率继续下滑;一季度销售利润率为-7.4%,同样比上个季度的-6%进一步恶化。

用销量最高的入门车型ES6(起售价格为35.8万元)计算,蔚来每卖出一台车就要亏损2.6万元,几乎没有任何盈利能力。受疫情影响,一季度蔚来的销售费用和交付台数同时下降,使得公司同期净亏损16.9亿人民币。

成立4年多,蔚来血亏超300亿元。2016年-2019年,蔚来分别亏损25.73亿元、50.21亿元、96.39亿元、112.96亿元,亏损额越来越大;加上今年一季度,累计亏损近302亿元。

许多新势力车企没有任何盈利能力。

截至2019年底,公司总资产为146亿元,总负债194亿元,资产负债率高达133%,净资产为-48亿,早已资不抵债。

为控制成本,保证现金流稳定,蔚来想尽办法节省开支,做出了缩减研发费用、裁员20%、取消建厂、收紧换电站建设,关闭部分租金昂贵、产出贡献有限的NIO House等举措。无独有偶,小鹏、威马等亦被曝出减薪裁员、高管出走的消息。

第一梯队成员尚且举步维艰,可想而知,其它造车新势力的处境有多不乐观。生死大限逐步逼近,比亏损更为致命的问题摆在了新势力们面前――极度紧张的现金流,或许是压死骆驼的最后一根稻草。

资本离场,一地鸡毛

形势直转急下。2020年,造车新势力更清晰地感受到了汽车市场和资本市场的寒意。

众所周知,对于短期无法实现盈利的造车新势力而言,融资好比血液,需要一轮轮输血才能续命,如果资金回笼稍有放缓,随时就会“关门大吉”。

造车新势力一度是资本圈最热的“风口”,但资本不是慈善家,更缺乏耐心,他们低估了造车这样重资产、高投入、高风险产业的“烧钱能力”,当一时脑热过去,“潜力股”竟变成了“垃圾股”。

基石资本董事长张维去年公开表示:“中国没有任何一家新势力企业值得投资。”资本对造车新势力态度180度大转弯,使得企业更难募集到新的资金。

造车新势力的融资环境愈发恶劣。

最近宣布融资成功的新势力只有蔚来汽车。今年一季度,蔚来从四家财务投资人融资4.35亿美元(约30亿人民币),加上手中剩余的10.6亿元,勉强凑够40亿现金,暂时避免了因现金流枯竭而破产。

按照蔚来每季度要亏损20亿元的“尿性”,这笔钱是完全不够用的。为了筹资,蔚来CEO李斌遍访各地方政府,以寻求政府融资。今年4月,蔚来中国与合肥市政府签署了战略投资协议,用24.1%的股权换来70亿元的救命稻草。

不过,政府的钱不好拿,蔚来融资情况虽然看似乐观,但在资金落实层面存在资金到账周期长、融资进展缓慢等痛点,财务压力依然很大。

可比起其它新势力企业,蔚来算是率先备足了粮草。根据专业金融机构PitchBook的数据,2018年中国新造车融资总额达545亿元(77亿美元),2019年中国新造车融资总额超268亿元,融资规模大幅度缩水。

种种可见,造车新势力眼下的融资环境非常恶劣。随着资本退场,造车新势力最终的结果可能是一地鸡毛。

从沸腾到冰点,谁来买单?

半年不到,曾经轰轰烈烈的造车新势力们居然走到了生死分水岭,欠薪、欠债即将大面积爆发,一场中国汽车市场最惨烈的倒闭潮近在眼前。

谁该为此负责?

或许是非理性的资本。

资本市场到底向新造车企业砸了多少钱?对不起,笔者不想细细计算了,因为这是一个令人痛心的天文数字。

我们把时间线往前拉一点,2015年-2017年,国内已经落地的新能源整车项目超200个,相关投资金额超过1万亿元,公开的新能源汽车产能规划超2000万辆,是《汽车产业中长期发展规划》中设定目标的10倍。

1万亿人民币,相当于中国一个大省2019年GDP总值,也相当于苏丹、匈牙利等类似体量国家的全年GDP总值。而这1万亿,是3年前的数字。

给这波井喷不断提供助推动力,甚至包括入局者自己。不少入局者(尤其是房企)都表现出“追求暴利、忽视风险”的倾向,不仅把血汗钱置于危险境地,还把资本市场其他参与者拉入新能源泡沫的“漩涡”,最终一起跌落。

恒大集团狂砸4000亿元造车就是一个值得深思的例子。

恒大集团狂砸4000亿元造车就是一个值得深思的例子。

导致这种现象发生,或许与政府也脱不了干系。

放眼全球,无论是新兴经济体还是发达经济体,没有任何一个汽车市场像中国一样,突然涌现了百余家造车新势力。这幅景象为何属中国独有?答案很简单,因为造车新势力恰恰是政府催生出来的。

各路资本之所以把目光瞄向新能源汽车,造成新能源车产能过剩、投资过热,离不开国家政策对新能源产业的大力扶植、大肆鼓励、大量补贴。

如今不该再自欺欺人了,让上万亿资金打了水漂,这一教训已经足够深刻。我们必须正视问题,发展纯电动车的路线从一开始选错了,未来很长的一段时间里,内燃机都不会消亡。

国际能源署曾预测,到2050年,仍有58.2%的车辆会搭载内燃机。博世、IHS、Strategy Engineers、AVL认为,“内燃机+电机”会是未来较长一段时间的会场主力。本田预测,到2030年有85%的汽车搭载传统内燃机,丰田预测到2050年,有3/4的汽车搭载内燃机。

我们相信,新能源车一定是未来汽车产业的发展趋势,但很显然,整个替代过程时间较长。

换言之,当前新能源汽车市场占比不足3%,97%还是传统内燃机,得内燃机者得天下。所以全球各大车企制定的动力总成技术发展方向,都将传统动力总成放在重要位置上。

中国现在就摒弃内燃机,则是在搞“大跃进”,若不及时止损,屡屡违背市场规律,其代价将是整个社会都无法承受的。

写在最后:题外话说说5G技术,美国在5G建设上全方位落后于中国,已是不争的事实。其实,美国5G研发的技术储备并不弱,最终却丢失全球通讯行业霸主地位,和政府自身失误有很大的关系。

简单总结,老美跑偏了,选择了错误的5G实现方向――毫米波,而华为用的是sub-6。当方向错误时,能力和努力只会让错误更大,所谓“能力越大,危害越大”,不过如此。

极速车源

极速车源